박진영 JYP 등 엔터주 대주주 대량매수의 의미와 주가전망 알아보기

YG, 52주 신저가 연이어 경신 후 소폭 상승

하이브, 지난해 11월 저점 대비 37% 올라

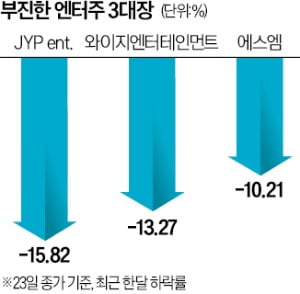

JYP 저점 대비 13%·에스엠 15% 상승

“YG, 개인 계약 무산 여파… 그룹 활동 재개 영향 고려해야”

앨범 판매량 감소 우려에 연중 최저 수준으로 떨어진 엔터주에 최대주주들이 자사주를 매입하며 회사 성장성에 대해 자신감을 보이고 있는데 대주주의 주가 매입은 주가 바닥이라는 신호라고들 합니다. 과연 저가매수의 기회인지 한번 알아보도록 하겠습니다.

박진영, 양현석 등 엔터테인먼트 대주주 지분 매입 이유

와이지엔터테인먼트는 지난 18일부터 양현석 총괄 프로듀서가 자사 주식 46만1940주(평균가 4만 3305원) 총 매수 금액은 200억 원을 장내 매수했다고 23일 공시했습니다. 이로써 양현석 총괄 프로듀서의 지분율은 16.8%에서 19.3%로 상승했습니다.

앞서 18일에는 박진영 제이와이피엔터테인먼트(JYP Ent.) 최대주주가 자사주 6만200주(평균가 8만 3000원) 총 50억 원을 장내매수했습니다. 보유 비중은 15.22%에서 15.37%로 늘어났습니다.

최근 연예계를 덮친 마약 스캔들과 블랙핑크 등 주요 아티스트와의 재계약 불발 소식이 겹치면서 엔터사들의 주가가 부진한 상황입니다.

펀더멘털 대비 과매도(올해 포워드 PER 에스엠 15배, JYP Ent. 19배, 하이브 30배) 영역에 진입했으며, 대주주의 지분 확보는 매수의 기회가 될 수도 있습니다.

이런 상황에서 와이지엔터는 양현석 프로듀서의 지분율 확대 이유는 다음과 같습니다.

- 사업과 회사의 성장에 대한 확고한 의지를 표명

- 국내뿐 아니라 해외 현지 오디션을 통해 선발한 글로벌 신인, 발굴 육성을 프로젝트를 본격화해 올해 안에 한 팀 이상의 신인 그룹을 발표한다는 목표

- 올해 아티스트의 다양한 활동 및 글로벌 시장 공략을 통해 새로운 성장 동력을 확보, 지속적인 주주 가치를 제고할 것

JYP, YG등 엔터주들의 전망

금융정보업체 에프앤가이드에 따르면 지난해 4분기 에스엠의 영업이익은 362억원으로 전년 동기 대비 59.47%, JYP는 507억 원으로 97.28% 각각 증가할 것으로 추정된다. 같은 기간 와이지엔터테인먼트는 93억원으로 40.76% 급감할 것으로 예상됩니다.

증권가의 엠터주에 대한 목표주가를 줄줄이 낮추고 있습니다.

삼성증권은 에스엠의 목표가를 기존 15만4000원에서 12만 7000원으로 하향했습니다.

다올투자증권은 JYP의 목표가를 기존 15만원에서 14만 원으로 하향했습니다.

와이지엔터테인먼트의 경우 NH투자증권(8만7000원→7만원), 하나증권(9만 3000원→7만 8000원), 다올투자증권(10만 원→7만 원) 등이 목표가를 하향 조정했습니다.

증권사의 목표가 하향은 매도 신호라고 하지만 대주주가 대량 매입한 이런 상황을 어떻게 해석해야 할까요??

각 증권사의 전문 연구원들의 의견을 모아봤습니다.

지인해 신한투자증권 연구원

- 앨범의 피크 아웃이 산업의 피크 아웃으로 귀결되려면 인당 팬덤 소비가 줄어들어야 하는데 결코 그럴 것 같지 않다.

- 앨범의 감소가 전체 매출액의 감소가 아닌 다양한 항목으로의 매출 및 팬덤 소비 분산, 즉 전체 매출액 성장으로 이어질 것

- 일본과 미국에서의 K팝 성장세가 엔터 업종의 매출 증대를 견인하고 있다.

- 엔터주 비중을 높일 좋은 시점

유성만 리딩투자증권 연구원

- 엔터주가 조정을 받아 바닥권인 만큼 ETF를 런칭하기에도 부담 없는 데다 해지 차원에서 좋은 타이밍

임수진 대신증권 연구원

- 수요가 있어 완벽하게 엔터산업에 집중된 종목만 넣어음. 하이브와 JYP엔터의 비중이 높은 데다 엔터산업의 장기적 성장 전망 자체가 밝다

이현지 유진투자증권 연구원

- 업황이 안 좋을땐 크게 빠질 수도 있지만 엔터주에 관심이 많을 경우 좋은 투자처가 생긴 셈

- 연초에 음반 판매가 꺾였지만 하반기에 커버된다면 주가가 올라갈 때 크게 수익이 날 수도 있을 것

김현용 현대차증권 연구원

- 올해 엔터산업은 지난 호황기로부터 조금은 괴리가 있을 것으로 보며, 그동안 너무 잘해왔기 때문에 올해 높은 성장률이 나오기는 녹록지 않다는 지적

최민하 삼성증권 연구원

- 에스엠은 음반 판매량이 당초 예상보다 낮았고, 업황과 콘텐츠 라인업 감안 시 키이스트, SM C&C 등 연결 자회사 성과도 기대치에 미치지 못할 것

- 인센티브도 일시 반영되는 분기로 눈높이를 낮춰야 할 것

이환욱 유안타증권 연구원

- JYP는 중국 물량 급감에 따른 앨범 판매량 감소 영향으로 매출액과 영업이익 추정치 하향 조정이 불가피했다.

- 다만 지난해 2분기와 3분기 실적 미반영분 영향으로 역대 분기 최대 실적 시현이 가능할 전망

이기훈 하나증권 연구원

- 올해 2~3분기 사이로 추정되는 블랙핑크의 다음 컴백까지 전체 투어 규모를 확인하는 시간이 필요할 것

- 결국 상반기에만 두 번의 컴백을 예고한 베이비몬스터의 성장이 중요

이화정 NH투자증권 연구원

- 현 주가가 블랙핑크의 향후 활동 기대감을 배제한 수준으로 하락해 오히려 베이비몬스터와 트레저의 신보 흥행, 블랙핑크의 그룹 활동 재개가 가져올 긍정적인 상황만 남아있다.

안도영 한국투자증권 연구원

- 지난 하반기부터 엔터 업종 전반의 성장 둔화 우려가 부각되고 있는 상황이지만, 하이브의 이익 증가는 지속될 것

- 저연차 라인업 위주의 포트폴리오로 팬덤 확대 여력이 높다.

- 위버스 수익화, 게임사업 퍼블리싱 본격화로 이익률 개선이 전망되며, 빌리프랩 연결 효과가 온기 반영

- 상반기 신인 3팀 데뷔에 따라 아티스트 포트폴리오는 더 넓어지며, 해외 레이블 인수에 따른 음원 및 매니지먼트 매출액 증가도 기대

임수진 대신증권 연구원

- 중국 규제 영향보다 매니지먼트 이슈가 주요 원인

- 다행히 에스파 중국 팬덤의 이탈현상은 보이지 않으며, 1분기 에스파의 영어 음반 발매를 시작으로 영국 현지 보이그룹 제작 TV 시리즈를 공개하면서 서구권 진출 본격화로 해외 팬덤 추가 유입에 따른 매출 성장이 예상

이기훈 하나증권 연구원

- JYP엔터테인먼트의 한국 남자·미국 여자(Vcha), 일본 남자(NexG), 중국 남자 등이 모두 상반기 데뷔 예정이며, 이 중 미국과 일본은 프리 데뷔 싱글을 발매

- 1월 ITZY와 엔믹스, 2월 트와이스가 컴백 예정, 상반기에 집중된 데뷔 모멘텀에서 추가적인 실적 상향 모멘텀이 나타날 것

엔터주 4대 기획사 담은 ACE KPOP 포커스 ETF

이런 엔터주에 대한 여러 방향의 전문가들의 의견이 있지만 현재 주가가 저점이고 앞으로의 방향성을 생각하면 엔터주에 관심을 가져볼 만한 시점인 것 같습니다.

K팝이 세계로 뻗어나가면서 엔터주에 특화된 100% 몰빵 ETF가 나와서 정리해봤습니다.

ACE KPOP 포커스 ETF

한국투자신탁운용

상장일 미정

NH투자증권의 'iSelect K-POP 포커스 지수'를 100% 추종하는 패시브 상품

총 수수료율 0.3%

구성종목 95% 에스엠(25.75%), 하이브(25.64%), JYP Ent.(24.46%), 와이지엔터테인먼트(18.36%)

5% 큐브엔터, 디어유, 알비더블유 등

JYP, YG, SM의 재무는 건전하나, 이들 엔터사들은 소속 연예인의 이슈로 주가의 변동성이 큰만큼 개별적인 접근하기에는 신중성을 기해야할 것 같습니다. 그럼 오늘도 성공투자 하시길 바랍니다.

'주식' 카테고리의 다른 글

| 삼성 갤럭시링 관련주 IT부품주 인터플렉스 주가 살펴보기 (1) | 2024.02.03 |

|---|---|

| 바이오 대형주중에 최선호주는? (0) | 2024.01.26 |

| 테슬라 ETF 출시_ 연금도 받고 연말정산 혜택도 받기 (0) | 2024.01.22 |

| 토스뱅크 외화통장_평생 환전수수료 무료 (0) | 2024.01.19 |

| 아직 대기업이 픽하지 않은 로봇_뉴로메카 (0) | 2024.01.18 |

댓글